PEGADAIAN SYARI’AH

UU Perdata pasal 1150 :

Gadai adalah suatu hak yang diperoleh seorang yang mempunyai piutang atas suatu barang bergerak.

Perum Pegadaian adalah satu-satunya badan usaha di Indonesia yang secara resmi mempunyai ijn untuk melaksanakan kegiatan lembaga keuangan berupa pembiayaan dalam bentuk penyaluran pembiayaan dalam bentuk penyaluran dana ke masyarakat atas dasar hukum gadai.

Ide pembentukan pegadaian syari’ah selain karena tuntutan idealisme juga disebabkan keberhasilan lembaga keuangan syari’ah lainnya.

LANDASAN HUKUM

Al Qur’an

“ Jika kamu dalam perjalanan (melaksanakan muamalah tidak secara tunai) sedang kamu tidak memperoleh seorang penulis, maka hendaklah ada barang tanggungan yang dapat dijadikan sebagai pegangan (oleh yg mengutangkan), tetapi jika sebagian kamu mempercayai sebagian yang lain, maka hendaklah yang dipercaya itu menunaikan amanat (hutangnya) dan hendaknya ia bertaqwa kepada Allah SWT” (QS. Al Baqarah (2) : 283)

Al Hadits

Bukhari dan lainnya meriwayatkan dari Aisyah berkata : “ Rasulullah pernah membeli makanan dari orang Yahudi dan beliau menggadaikan kepadanya baju besi beliau.” (HR Bukhari dan Muslim)

Ijtihad Ulama

Kesepakatan para ulama bahwa gadai diperbolehkan dan tidak pernah dipertentangkan kebolehannya demikian juga dengan dengan landasan hukumnya.

KEGIATAN USAHA

Penghimpunan Dana

- Pinjaman jangka pendek dari perbankan (sekitar 80% dari total dana jangka pendek yang dihimpun.

- Pinjaman jangka pendek dari pihak lainnya (utang pada rekanan, nasabah, utang pajak dll)

- Penerbitan Obligasi.

- Modal Sendiri, modalnya terdiri dari : modal awal (kekayaan diluar APBN, penyertaan modal pemerintah, laba ditahan)

Penggunaan Dana

- Uang kas dan dana likuid, digunakan untuk kewajiban yang telah jatuh tempo, penyaluran dana dalam bentuk pembiayaan dalam hukum gadai, biaya operasional, pembayaran pajak dll.

- Pembelian dan pengadaan berbagai macam bentuk aktiva tetap dan inventaris.

- Pendanaan kegiatan operasional, berupa gaji karyawan, listrik, telepon dll

- Penyaluran dana, utamanya dalam bentuk pembiayaan atas dasar hukum gadai.

- Investasi lain, apabila ada kelebihan dana / iddle fund dapat di tanamkan dalam investasi jangka pendek dan menengah.

PRODUK DAN JASA

Produk jasa yang ditawarkan oleh perum Pegadaian kepada masyarat meliputi:

- Pemberian pinjaman atas dasar hukum gadai, mensyaratkan pemberian pinjaman atas dasar penyerahan barang gadai oleh penerima pinjaman.

- Penaksiran nilai barang, bagi masyarakat yang memerlukan jasa taksir untuk mengetahui nilai jual wajar atas barang berharganya yang akan dijual. Karena Perum pegadaian mempunyai peralatan penaksir serta petugas-petugas yang berpengalaman dan terlatih dalam menaksir nilai suatu barang. Atas jasa ini perum Pegadaian memperoleh penerimaan dari pemilik barang berupa ongkos penaksiran.

- Penitipan barang. Bagi masyarakat yang ingin menitipkan barangnya dengan aman bisa menggunakan jasa perum pegadaian karena perusahaan ini mempunyai gudang tempat menyimpan barang dan sistem keamanan. Atas jasa ini perum pegadaian memperoleh penerimaan berupa ongkos penitipan.

- Jasa lain yang ditawarkan seperti pembiayaan kepada pegawai dengan penghasilan tetap, gold counter atau tempat penjualan emas dll.

RUKUN GADAI SYARI’AH

Pegadaian syari’ah harus memenuhi rukun gadai syari’ah antara lain :

- Ar-Rahin (yang menggadaikan), yaitu orang yang telah dewasa, berakal, bisa dipercaya, dan memiliki barang yang digadaikan.

- Al-Murtahin (yang Menerima Gadai), yaitu orang, bank atau lembaga yang dipercaya oleh rahin untuk mendapatkan modal dengan jaminan barang.

- Al-Marhun / rahn (barang yang digadaikan) yaitu barang yang digunakan rahin untuk dijadikan jaminan dalam mendapatkan hutang.

- Al-Marhun bih (Hutang), yaitu sejumlah dana yang diberikan murtahin kepada rahin atas dasar besarnya tafsiran marhun.

- Sighat, Ijab & Qabul , kesepakatan antara rahin dan murtahin dalam melaksanakan transaksi gadai.

SYARAT BARANG GADAI (MARHUN)

Secara umum barang gadai harus memenuhi beberapa syarat :

1. Harus dapat diperjualbelikan.

2. Harus berupa harta yang bernilai.

3. Marhun harus bisia dimanfaatkan secara syari’ah.

4. Harus diketahui keadaan fisiknya.

5. Harus dimiliki oleh rahin (peminjam atau penggadai) atau setidaknya seijin pemiliknya.

AKAD PERJANJIAN GADAI

Ulama Syafi‘iyah berpendapat bahwa pegadaian sah bila memenuhi 3 syarat :

- Harus berupa barang, karena hutang tidak bisa digadaikan.

- Penetapan kepemilikan penggadaian atas barang yang digadaikan tidak terhalang.

- Barang yang digadaikan bisa dijual manakala sudah masa pelunasan hutang gadai.

Berdasarkan 3 syarat maka dalam mekanisme perjanjian gadai dapat menggunakan 3 alternatif akad, yaitu :

- Akad al-Qardh , akad ini pada kasus rahin untuk keperluan konsumtif, dimana rahin akan memberikan biaya upah atau fee kepada pegadaian (murtahin) yang telah menjaga atau merawat barang gadaian (marhum).

- Akad Mudharabah, dimana rahin menggadaikan jaminannya untuk menambah modal usaha (pembiayaan investasi dan modal kerja), rahin akan memberikan bagi hasil (berdasarkan keuntungan) kepada murtahin sesuai dengan kesepakatan, sampai modal yang dipinjam terlunasi.

- Akad Bai’ al – Muqayadah, bila rahin menginginkan modal kerja berupa pembelian barang, dimana rahin akan memberikan mark up kepada murtahin sesuai dengan kesepakatan sampai batas waktu yg ditentukan.

PERSAMAAN GADAI KONVENSIONAL & SYARI’AH

- Hak gadai atas pinjaman uang.

- Adanya agunan sebagai jaminan hutang.

- Tidak boleh mengambil manfaat barang yang digadaikan.

- Biaya barang yang digadaikan ditanggung oleh para pemberi gadai.

- Apabila batas waktu pinjaman uang habis barang yang digadaikan boleh dijual atau dilelang.

PERBEDAAN GADAI KONVENSIONAL & SYARI’AH

OPERASIONALISASI PEGADAIAN SYARI’AH

Jenis Barang yang digadaikan

Barang gadai dihasilkan dari sumber sesuai dengan syari’ah, atau keberadaan barang tersebut bukan karena praktek riba, gharar dan maisyir, antara lain :

- Barang perhiasan, yang terbuat dari intan, mutiara, emas, perak, paltina

- Barang rumah tangga seperti perlengkapan dapur, makan & minum, kesehatan, bertaman dll

- Barang elektronik, seperti radio, tape recorder, video player, televisi, komputer, kulkas dll

- Kendaraan, seperti ; sepeda, sepedsa motor, mobil, kapal dll

- Barang-barang lain yang dianggap bernilai.

Keberadaan barang gadai selain dengan alasan syari’ah, juga dikarenakan alasan keterbatasan tempat penyimpanan barang jaminan, kesulitan menaksir nilai barang, jenis barang mudah rusak dan berbahaya, seperti :

- Barang berukuran besar, seperti pesawat terbang, kapal, tank dll

- Barang yang berbahaya, seperti bahan peledak, bom, senjata, granat dll

- Barang yang sulit penyimpanan dan pemeliharaannya, seperti tanaman, hewan, dll

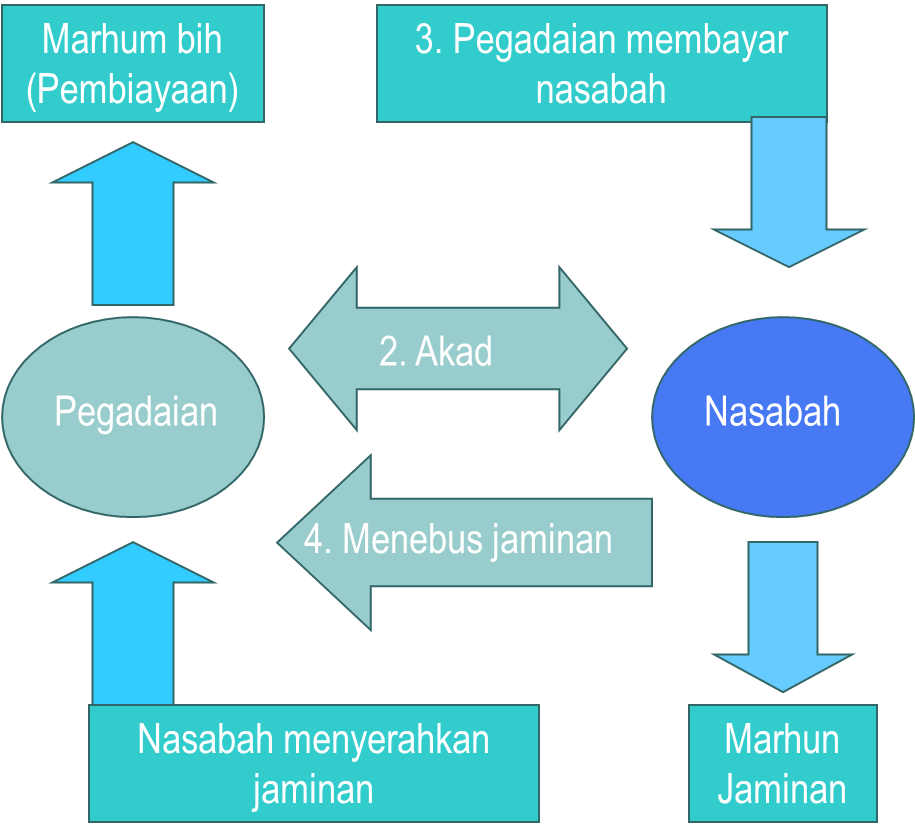

MEKANISME PEGADAIAN SYARI’AH

- Nasabah menjaminkan barang kepada pegadaian syari’ah untuk mendapatkan pembiayaan. Prinsip utama barang yang digadaikan adalah :

- Barang yang dihasilkan dai sumber sesuai dengan syari’ah atau bukan karena hasil praktek riba, gharar dan maysir.

- Keterbatasan tempat barang jaminan

- Kesulitan dalam menaksirkan barang jaminan.

- Bukan jenis barang yang mudah rusak atau berbahaya.

- Kemudian pegadaian menaksir barang jaminan untuk dijadikan dasar dalam memberikan pembiayaan.Dalam penaksiran barang gadai , pegadaian syari’ah harus menghindari hasil penaksiran yang merugikan nasabah atau pegadaian syari’ah itu sendiri.

- Pegadaian syari’ah dan nasabah menyetujui akad gadai, yaitu mengenai berbagai hal seperti kesepakatan biaya gadaian, jatuh tempo gadai dll.

- Pegadaian syari’ah menerima biaya gadai, seperti biaya penitipan, biaya pemeliharaan, penjagaan dan biaya penaksiran yang dibayar pada awal transaksi .

- Nasabah menebus barang yang digadaikan setelah jatuh tempo.

PENAKSIR

Dalam penaksiran nilai barang gadai, pegadaian harus menghindari penaksiran merugikan nasabah atau pegadaian sendiri. Sehingga dituntut memiliki petugas penaksir yang memenuhi kriteria :

- Memiliki pengetahuan mengenai jenis barang gadai yang sesuai dengan syari’ah ataupun yang tidak.

- Mampu memberikan penaksiran secara akurat atas nilai barang gadai, sehingga tidak merugikan kedua belah pihak

- Memiliki sarana prasarana penunjang dalam memperoleh keakuratan penilaian barang gadai, seperti alat untuk menggosok berlian, emas dll

Barang gadai yang ditaksirkan atas beberapa pertimbangan seperti , jenis barang, nilai barang, usia barang dll. Dalam hal penaksiran didasarkan pada pembagian level tanggung jawab penentuan taksiran :

- Golongan A dilaksanakan oleh Penafsir Yunior

- Golongan B & C dilaksanakan oleh Penafsir Madya

- Golongan D & E dilaksanakan oleh Penafsir Senior / Manajemen Cabang

PRINSIP PEGADAIAN SYARI’AH

Praktis :

Rahin tidak perlu membuka rekening dan cara-cara lain yang memberatkan. Hanya cukup membawa barang-barang berharga untuk digadaikan, dan pemberian pinjaman akan diberikan saat itu juga. Pinjaman dapat dimanfaatkan selama 120 hari ke depan, dengan cara pelunasan yaang mudah. Jika pada masa jatuh tempo, rahin belum mampu melunasi pinjamannya, maka pinjaman dapat diperpanjang atau diangsur dengan biaya murah. Akad ijarahnya juga diperpanjang pada saat itu.

Cepat :

Tidak sampai 15 menit kebutuhan dana rahin dapat terpeenuhi.

Menentramkan :

Sumber dana pinjaman berasal dari sumber yang halal dan ssesuai dengan syari’ah, yaitu Bank Muamalat Indonesia dengan skim musyarakah, sehingga lebih menentramkan.

SKEMA PELAYANAN PINJAMAN