Mekaniseme Keuangan Islam yang dijalankan oleh lembaga keuangan tidak dapat dipisahkan dari konsep-konsep syari’ah, maka bentuk-bentuk usaha dalam lembaga keuangan tersebut harus mengikuti ketentuan dalam Al Qur’an dan Hadits.

PRINSIP DAN LANDASAN PENGEMBANGAN PRODUK BISNIS ISLAMI

LIMA AKAD DASAR TRANSAKSI SYARI’AH :

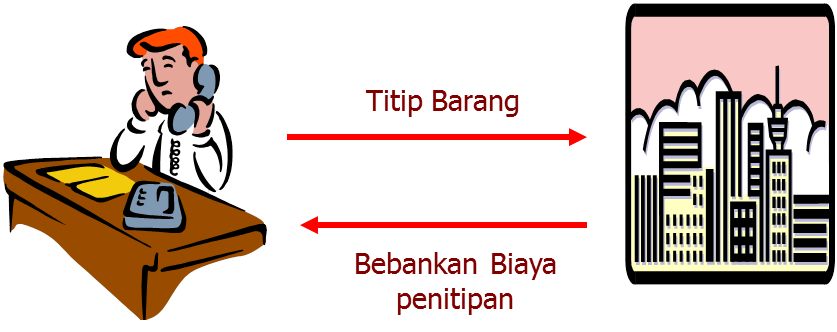

- TITIPAN / SIMPANAN (WADIAH)

Maknanya adalah perjanjian antara pemilik barang (termasuk uang), dimana pihak penyimpan bersedia menyimpan bersedia menyimpan dan menjaga keselamatan barang yang dititipkan kepadanya.

Landasan : QS. An-Nisa : 58; QS. Al. Baqarah : 283

Ada 2 jenis Al-Wadi’ah :

1. Al-Wadi’ah Yad Amanah : pihak yang menerima titipan tidak boleh menggunakan dan memanfaatkan uang atau barang yang dititipkan

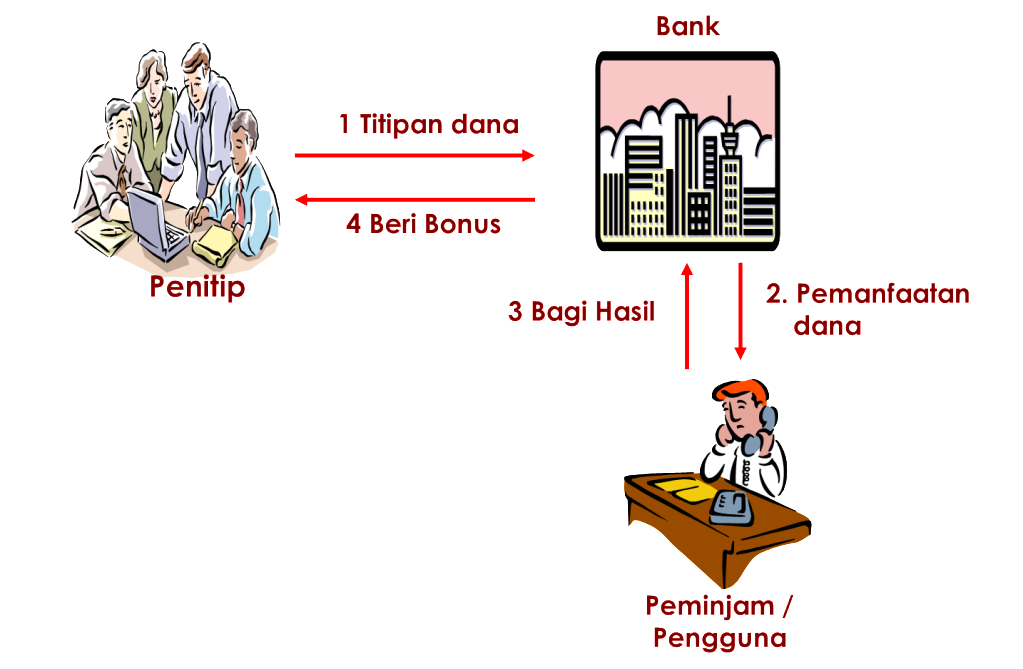

2. Al-Wadi’ah Yad Adh Dhamanah pihak yang menerima titipan boleh menggunakan dan memanfaatkan uang atau barang yang dititipkan

Skema Mekanisme Kerja Al-Wadi’ah Amanah :

Aplikasinya: Save Deposit Box

Skema Mekanisme Al-Wadi’ah Yad adh Dhamanah

Aplikasi di Perbankan/LKS :

1. Current Account (Giro)

2. Saving Account (Tabungan)

- BAGI HASIL (SYIRKAH)

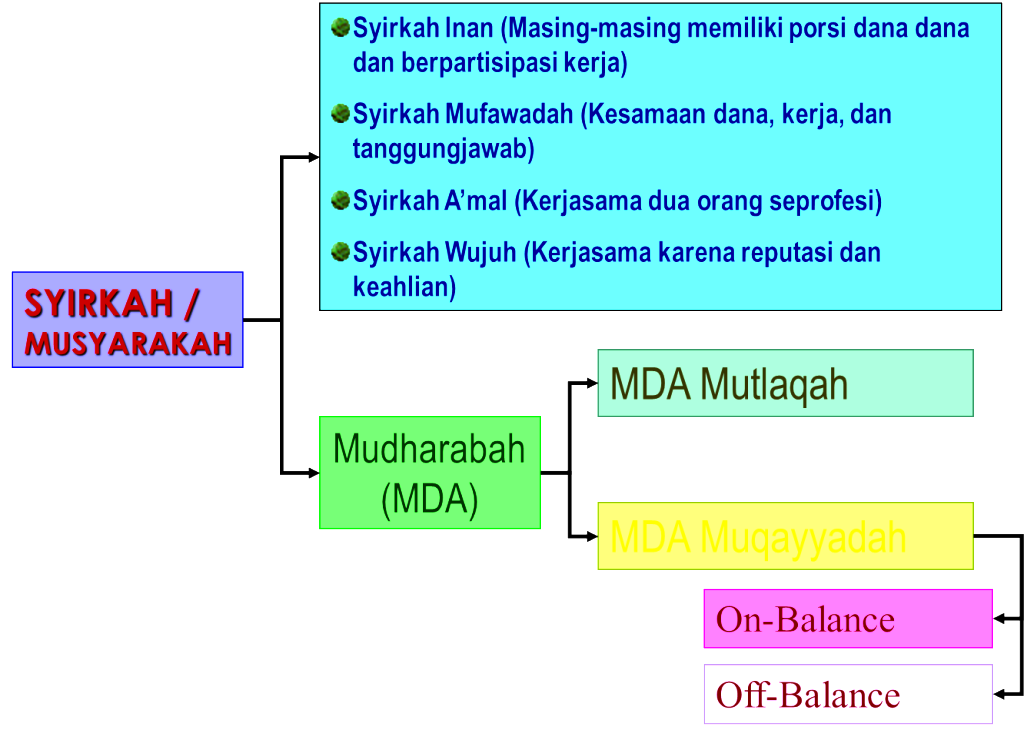

Dalam prinsip ini dikenal 3 istilah :

1. Musyarakah : perjanjian kerjasama antara 2 belah pihak atau lebih pemilik modal untuk membiayai suatu usaha. Keuntungan ataupun kerugian dari usaha tersebut dibagi sesuai dengan perjanjian antara pihak-pihak tersebut atas peran serta modal.

2. Mudharabah : perjanjian antara pemilik modal (uang atau barang) dengan pengusaha, dimana pemilik modal akan membiayai sepenuhnya suatu proyek atau usaha dan pengusaha setuju untuk mengelola proyek tersebut dengan pembagian hasil sesuai dengan perjanjian. Pemilik modal tidak dibenarkan membuat usulan atau ikut serta dalam pengelolaan proyek tersebut. Bila usaha yang dijalankan mengalami kerugian maka sepenuhnya ditanggung oleh pemilik modal , kecuali kerugian tersebut terjadi karena penyelewengan dan penyalahgunaan wewenang.

3. Muzara’ah : memberikan lahan pertanian kepada si penggarap untuk ditanami dan dipelihara dengan imbalan tertentu (prosentase) dari hasil panen.

- JUAL-BELI (TIJAROH)

Yaitu hak proses pemindahan hak milik barang atau aset dengan menggunakan uang sebagai media.

Macam-macam jual beli :

- Al Musawamah : transaksi jual beli biasa dimana sang penjual tidak memberitahukan berapa margin keuntungan yang diambilnya.

- At Tauliah : menjual dengan harga beli tanpa mengambil keuntungan sedikitun, seolah penjual menjadikan pembelli sebagai waalinya (tauliah) atas barang atau aset.

- Al Murabahah : menjual dengan harga asal ditambah margin keuntungan yang telah disepakati

- Al Muwadhaah : menjual dengan harga yang lebih rendah daripada harga beli (kebalikan al Murabahah)

- Al Muqayyadhah : merupakan bentuk awal dari transaksi dimana barang ditukar dengan barang (barter)

- Al Mutlaq : jual beli biasa dimana barang ditukar dengan barang (barter)

- AshSharf : jual beli valuati asing dimana uang ditukar dengan uang (Money Exchange)

- Bai’ Bitsaman Ajil, Menjual dengan harga asal ditambah denga margin keuntungan yang telah disepakati dan dibayar secaraa kredit

- Bai’ As-Salam, jual beli dimana pembayaran dilakukan secara advance manakala penyerahan barang dilakukan kemudian.

- Bai’ Al Istishna’ : kontrak order yang ditandatangani bersama antara pemesan dan produsen untuk pembuatan suatu jenis barang tertentu.

- SEWA (IJARAH)

Perjanjian antara pemilik barang dengan penyewa yang memperbolehkan penyewa untuk memanfaatkan barang tersebut dengan membayar sewa sesuai perjanjian kedua belah pihak, setelah masa sewa beraakhir maka barang akan dikembalikan kepada pemilik.

Dalam prinsip ini dikenal 3 jenis ijarah:

- Ijarah Mutlaqah (Leasing) : proses sewa menyewa yang sering kita temukan sehari-hari.

- Bai’ Ut Ta’jiri (Hire Purchase) : suatu kontrak sewa menyewa yang diakhiri dengan penjualan / pembelian barang tersebut.

- Musyarakah Muntanaqisah (decreasing participation), kombinasi antara musyarakah/perkongsian dan ijarah / sewa.

- JASA/FEE( AL AJR WALUMULLAH)

Dapat dibagi menjadi 4 yaitu :

Al Kafalah (Guarante) : suatu jaminan yang diberikan oleh penanggung (Kafil) kepada pihak ketiga untuk memenuhi kewajiban pihak kedua yang ditanggungnya.

Al Kafalah (Guarante) : suatu jaminan yang diberikan oleh penanggung (Kafil) kepada pihak ketiga untuk memenuhi kewajiban pihak kedua yang ditanggungnya.

Jenis-jenis Kafalah :

a. Kafalah bi An Nafs, jaminan dari si penjamin (bank sebagai juridical personality dapat memberikan jaminan untuk maksud-maksud tertentu)

b. Kafalah bi Al Mal, jaminan pembayaran barang atau pelunasan hutang

c. Kafalah bi Taslim, untuk menjamin dikembalikannya barang sewaan pada masa akhir kontrak (dapat dilakukan antara bank dan leasing company terkait atas nama nasabah dengan menggunakan depositnya dibank dan mengambil fee nya.

d. Kafalah bi Munjazah, jaminan mutlak yang tidak dibatasi oleh kurun waktu tertentu dan dihubungkan dengan maksud tertentu.

e. Kafalah al Mualaqah , jaminan dibatasi oleh kurun waktu dan tujuan-tujuan tertentu.

2. Al Wakalah : perjanjian pemberian kuasa kepada pihak lain yang ditunjuk untuk mewakilinyadalam melaksanakan suatu tugas/kerja atas nama pemberi kuasa.

Jenis-jenis Wakalah :

a. Wakalah al Mutlaqah, mewakilkan secara mutlak tanpa batasan waktu atau urusan-urusan tertentu.

b. Wakalah al Muqayyadah, dalam kontrak ini pihak pertama menunjuk pihak kedua sebagai wakilnya untuk bertindak atas namanya dalam urusan-urusan tertentu.

c. Wakalah al Aamah, bentuk wakalah yang lebih luas dari wakalah al muqayyadah tetapi lebih sederhana dari al Mutlaqah .

3. Hiwalah : Pengalihan kewajiban dari satu pihak yang mempunyai kewajiban kepada pihak lain.

4. Al Jo’alah : suatu kontrak pihak pertama menjanjikan imbalan tertentu kepada pihak kedua atas pelaksanaan usaha ataaau tugas.

5. Al Qardh : perjanjian pinjam meminjam uang dengan tujuan untuk membantu penerima pinjaman. Penerima pinjaman wajib mengembalikan hutangnya dalam jumlah yang sama (pinjaman pokok).

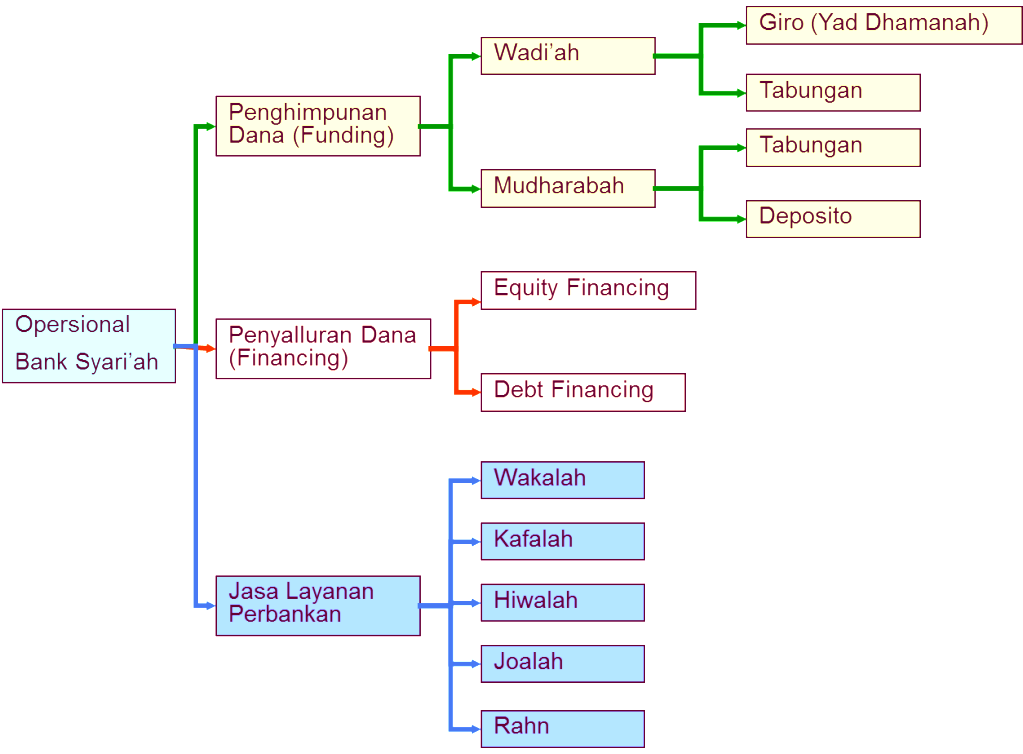

PENGHIMPUNAN DANA BANK SYARI’AH

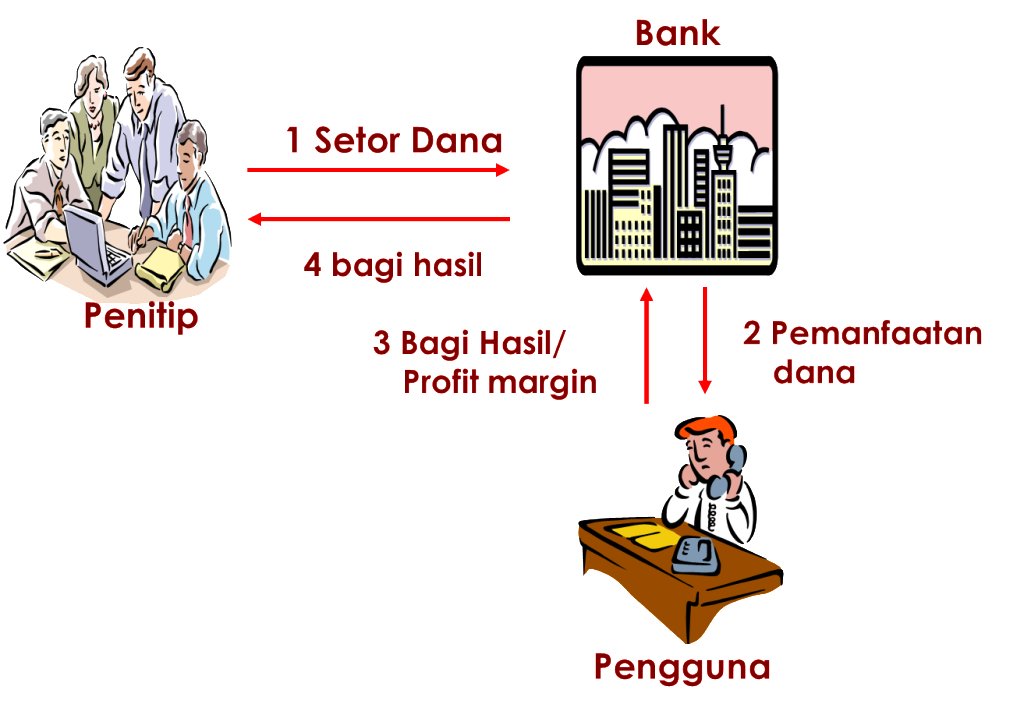

Penghimpunan dana merupakan salah satu tugas pokok bank, yaitu pemberian fasilitas penitipan dan investasi dana untuk memenuhi kebutuhan pihak-pihak yang merupakan surplus unit.

AL MUDHARABAH

Akad kerjasama antara dua pihak dimana pihak pertama menyediakan seluruh modal (100%), sedang pihak lain menjadi pengelola. Keuntungan usaha mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, kerugian ditanggung oleh pemodal selama kerugian tidak akibat kelalaian pengelola

Landasan dalam quran

QS. Muzamil : 20;

Al-Jum’ah : 10;

Al-Baqarah : 198

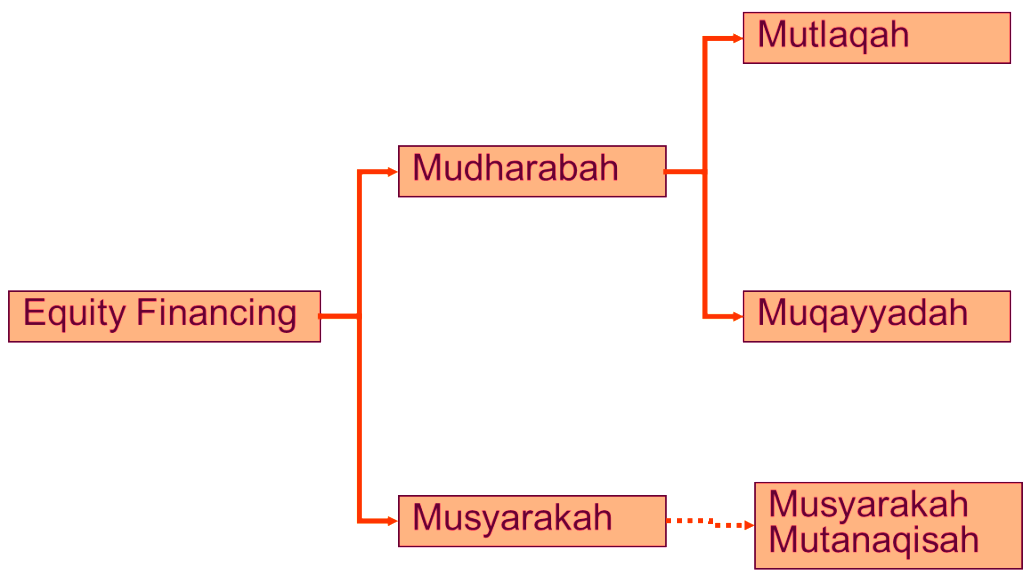

Jenis Mudharabah :

- Mudharabah Mutlaqah (tanpa syarat)

- Mudharabah Muqayyadah (dengan syarat)

Aplikasi di Perbankan/LKS :

1. Current Account (Giro)

2. Saving Account (Tabungan Berjangka)

3. Deposit Account (Deposito)

4. Special Deposit

PEMBIAYAAN BANK SYARI’AH

Pembiayaan merupakan salah satu tugas pokok bank, yaitu pemberian fasilitas dana untuk memenuhi kebutuhan pihak-pihak yang merupakan defisit unit.

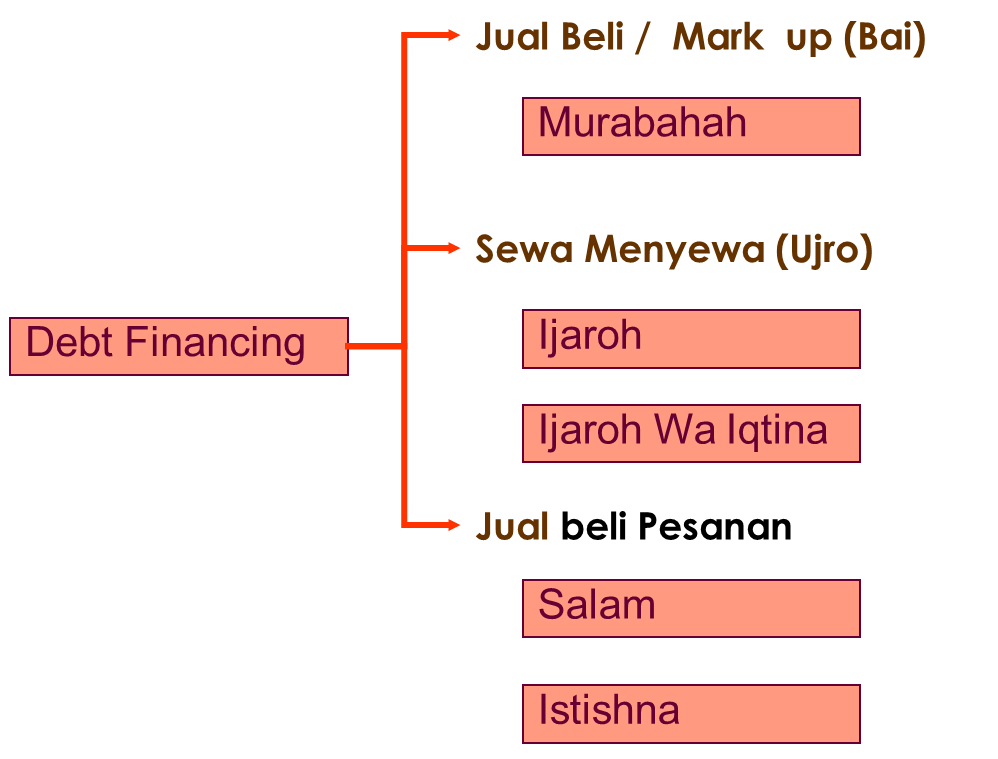

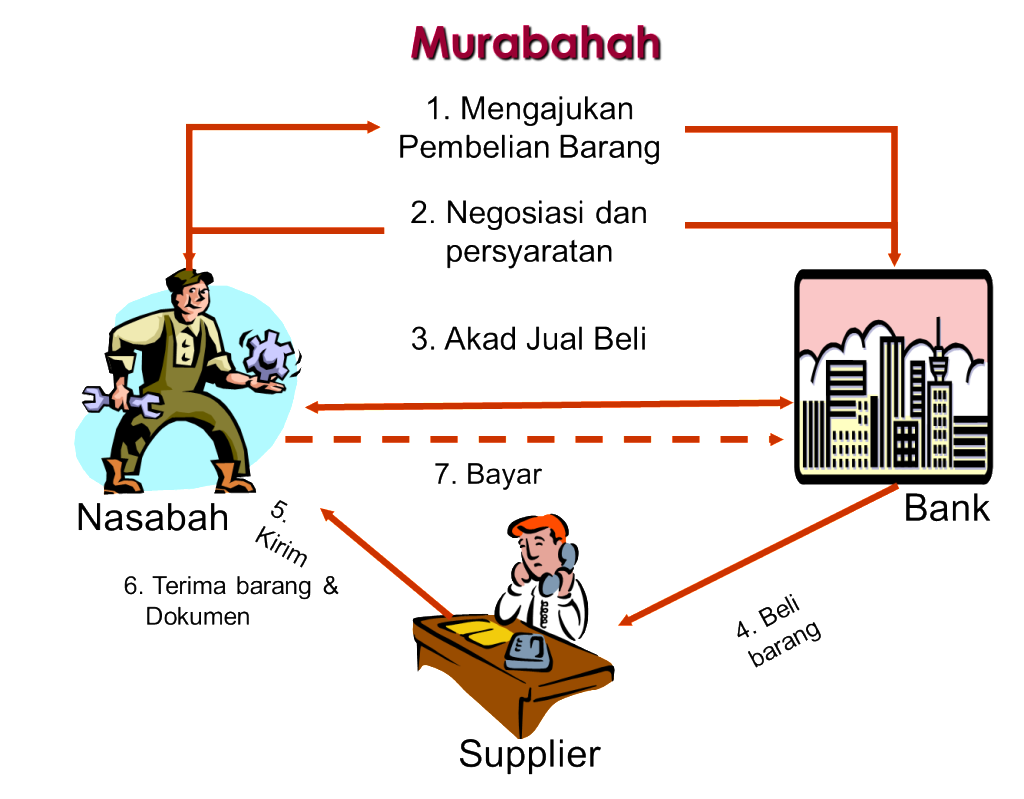

AL-MURABAHAH

– Adalah jual beli barang pada harga asal dengan tambahan keuntungan (ribhun) yang disepakati.

– Dasar Hukum : Al-Baqarah 275 (… Allah menghalalkan jual beli …)

– Syarat :

– Penjual memberitahu biaya modal kepada nasabah

– Kontrak harus sah sesuai rukunnya

– Kontrak bebas dari riba

– Penjual menjelaskan kondisi barang kepada pembeli

– Penjual menyamapikan semua hal yang berkaitan dengan pembelian

Aplikasi pada perbankan :

– Pembiayaan untuk pembelian barang, baik untuk dalam negeri maupun luar negeri

BAI’ AS-SALAM

- Bai As-Salam :

– Adalah pembelian barang yang diserahkan di kemudian hari sementara pembayaran dilakukan di muka.

– Dasar Hukum :

– Al-Baqarah 282

- Rukun :

– Penjual /Muslam alaih

– Pembeli / Muslam

– Modal atau uang

– Barang / Muslam fihi

– Ucapan / Sighat

– Aplikasi pada perbankan :

– Pembiayaan barang bagi petani atau industri

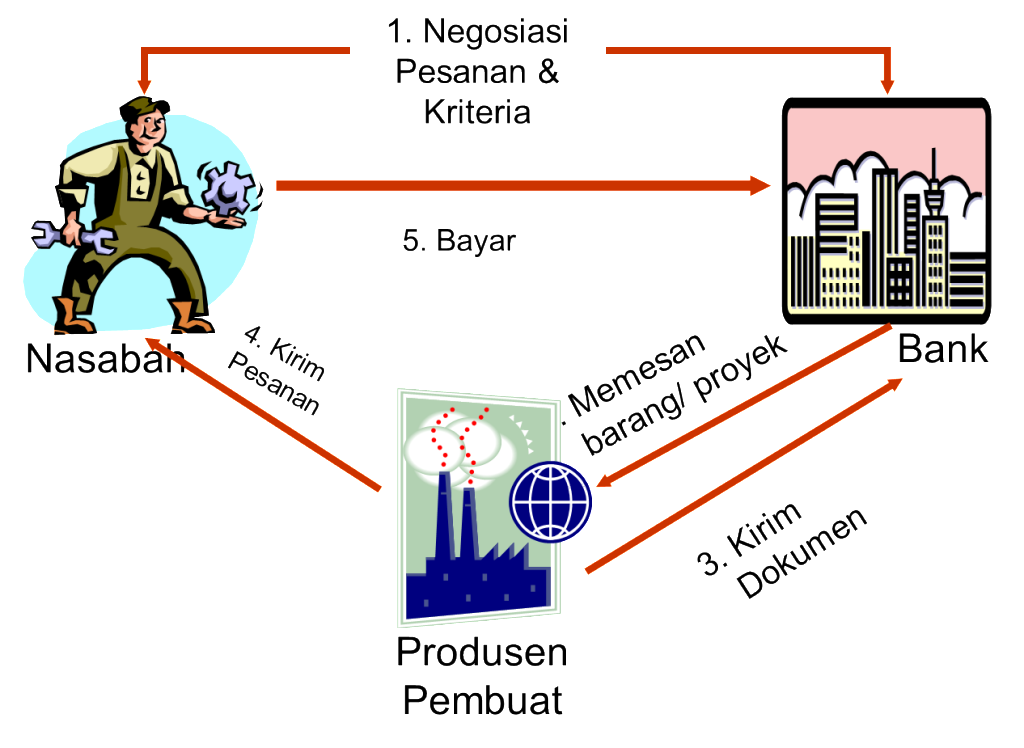

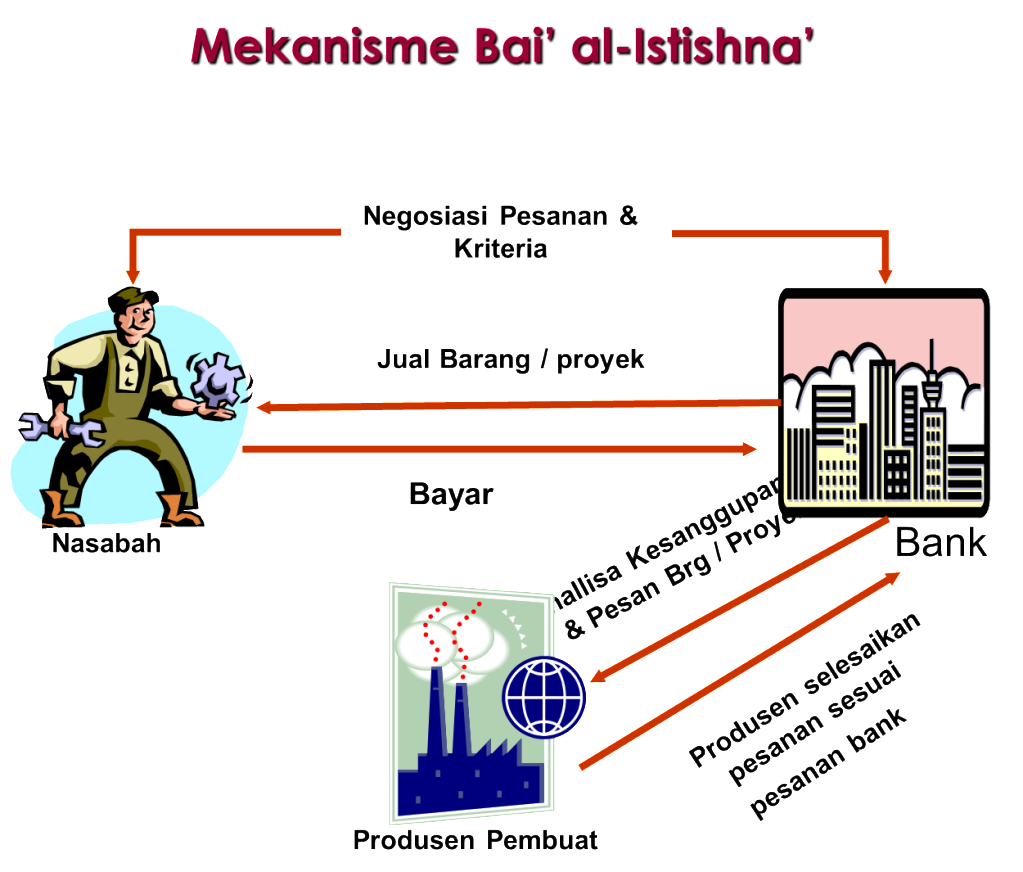

BAI’ AL-ISTISHNA’

Bai al-Istishna’ :

– Adalah kontrak penjualan antara pembeli dan pembuat barang.

Dasar Hukum :

- Al-Baqarah 282

Rukun :

– Penjual

– Pembeli

– Modal atau uang

– Barang

– Ucapan

– Aplikasi pada perbankan :

– Pembiayaan barang bagi petani atau industri

AL-MUDHARABAH

Pengertian :

Akad kerjasama antara dua pihak dimana pihak pertama menyediakan seluruh modal (100%), sedang pihak lain menjadi pengelola. Keuntungan usaha mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, kerugian ditanggung oleh pemodal selama kerugian tidak akibat kelalaian pengelola

Landasan :

Al-Qur’an :

QS. Muzamil : 20;

Al-Jum’ah : 10;

Al-Baqarah : 198

Jenis Mudharabah :

– Mudharabah Mutlaqah (tanpa syarat)

– Mudharabah Muqayyadah (dengan syarat)

– Aplikasi pada perbankan :

• Pembiayaan modal kerja

• Investasi khusus

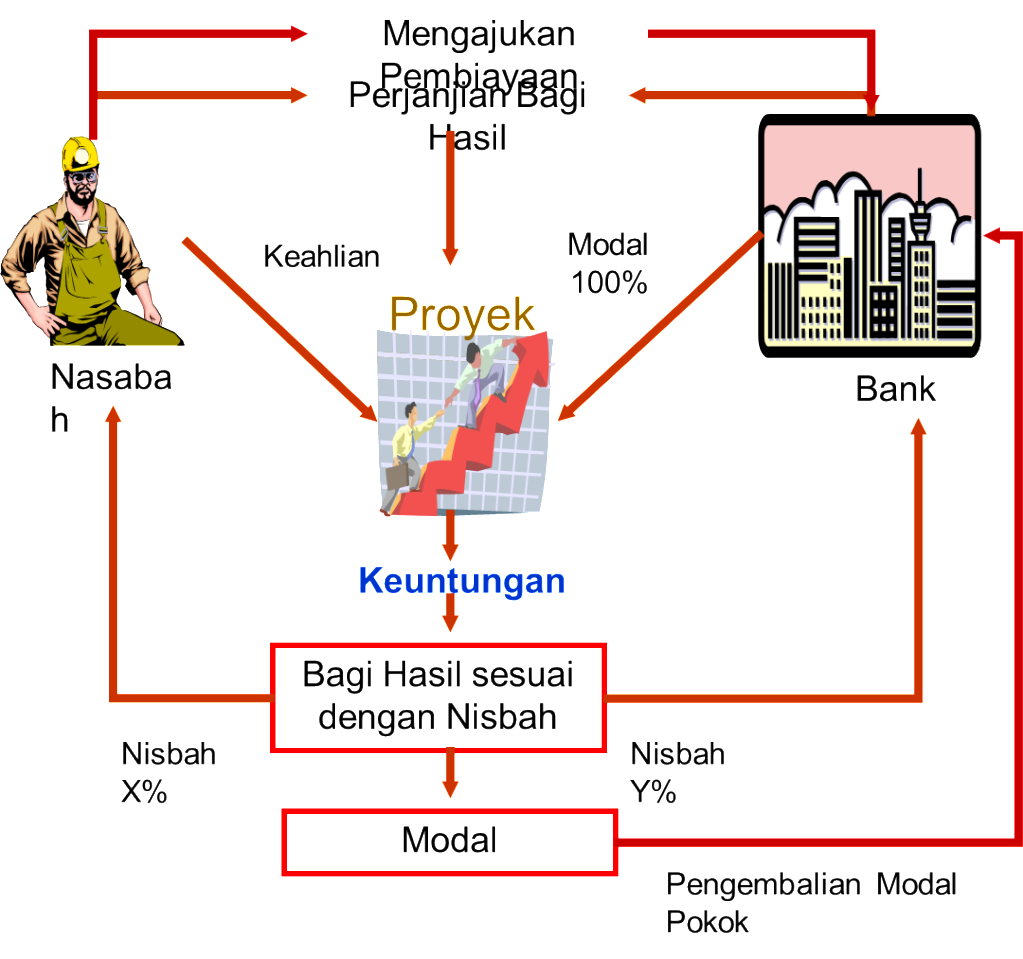

AL-MUSYARAKAH

Pengertian :

– Akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu di mana masing-masing pihak memberikan kontribusi dana atau keahlian dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan

Landasan :

• QS. An-Nisa : 12;

• QS. Ash-Shad : 24

Jenis Musyarakah :

– Syirkah Al-Inan ( atas modal)

– Syirkah Mufawadah (persamaan atas modal & pengelolaan)

– Syirkah A’mal (menerima order untuk dua orang)

– Syirkah Wujuh (tanpa modal/ nama baik)

– Syirkah Al-Mudharabah (modal dengan keahlian)

Aplikasi pada perbankan :

– Pembiyaan Proyek

– Modal Ventura

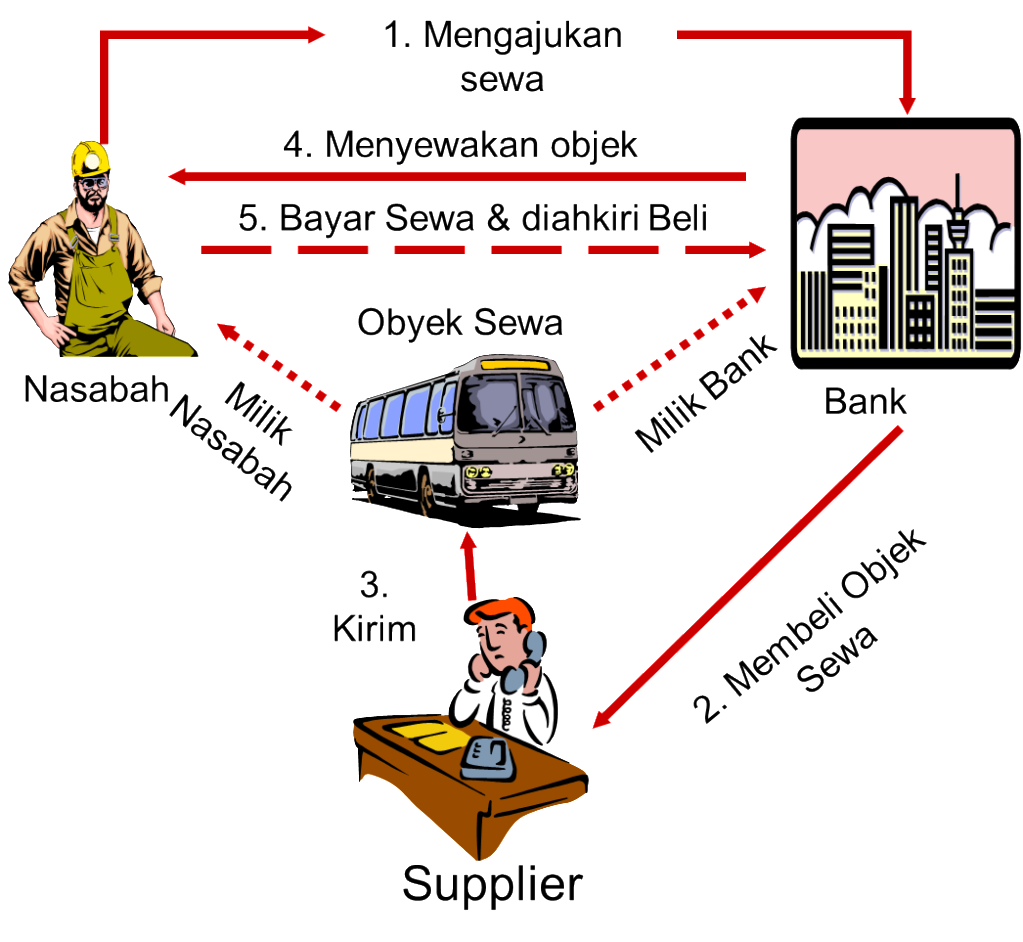

IJARAH MUNTAHIA BITAMLIK (SEWA-BELI)

Pengertian :

– Akad pemindahan hak guna atas barang atau jasa, melalui pembayaran upah sewa, diikuti dengan pemindahan kepemilikan atas barang itu sendiri.

Dasar Hukum :

– Al-Baqarah 233

Aplikasi pada perbankan :

– Bentuk yang banyak digunakan adalah :

• Ijarah al-Muntahia Bittamlik dengan hibah

• Ijarah with Promise to Sell

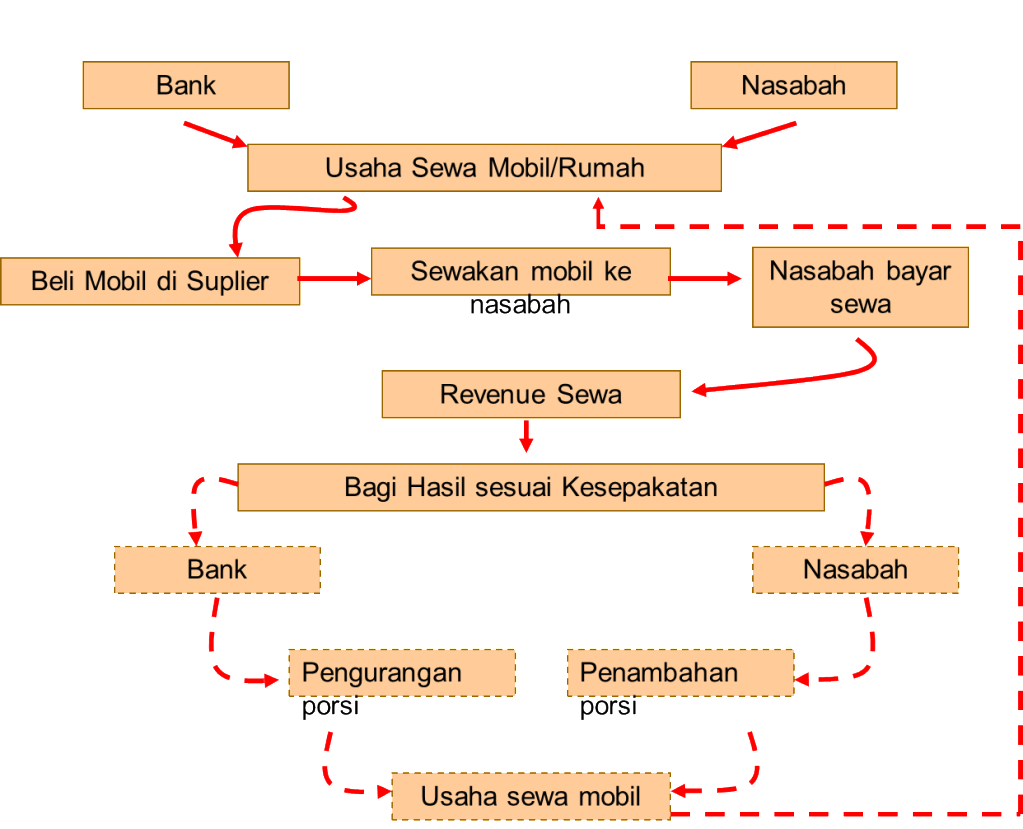

MUSYARAKAH MUTANAQISAH

Suatu skim musyarakah, dimana porsi dana salah satu pihak akan menurun terus hingga akhirnya menjadi nol

Pada saat porsi dana salah satu pihak menjadi nol, maka akan terjadi perpindahan kepemilikan dari satu pihak kepada pihak lainnya

Pada skim ini, bank dan nasabah saling mencampurkan dananya untuk membiayai suatu proyek, dan kemudian secara bertahap bank akan mengurangi porsi modalnya hingga menjadi nol pada suatu saat.