UU No. 2 tahun 1992 tentang Usaha Perasuransian :

Asuransi atau pertanggungan adalah suatu perjanjian antara dua pihak atau lebih, dengan mana pihak penanggung mengikat diri kepada tertanggung, dengan menerima premi asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, atau tanggung jawab hukum kepada pihak peristiwa yang tidak pasti, atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.

SEJARAH ASURANSI SYARI’AH DI INDONESIA

Perusahaan Asuransi pertama di Indonesia adalah Perusahaan Asuransi Laut dan Kebakaran : Bataviansche Zee & Brand Assurantie, didirkan pada tahun 1843.

Perusahaan Asuransi Pribumi pertama adalah Asuransi Jiwa Bumi Putra berdiri tahun 1912.

Seiring dengan perkembangan perbankan syari’ah di Indonesia membutuhkan perusahaan asuransi syari’ah sesuai dengan UU No. 7 tahun 1992.

ICMI, Yayasan Abdi Bangsa, BMI dan perusahaan Asuransi Tugu Mandiri pada tanggal 27 Juli 1993 sepakat memprakarsai pendirian Asuransi Takaful dengan menyusun Tim Pembentukan Asuransi Takaful Indonesia (TEPATI).

TEPATI merealisasikan berdirinya PT. Syarikat Takaful Indonesia sebagai Holding Company dengan 2 anak perusahaan : PT. Asuransi Takaful Keluarga (Asuransi Jiwa) dan PT. Asuransi Takaful umum (Asuransi Takaful Kerugian).

Tugas Holding Company selanjutnya mengembangkan keuangan syari’ah lainnya seperti leasing, anjak piutang, modal ventura, pegadaian dll.

Fungsi Utama Asuransi Takaful adalah sebagai Investment Company.

PRINSIP-PRINSIP ASURANSI SYARI’AH

Sesuai dengan tujuan dibentuknya asuransi takaful, maka kerangka operasional asuransi takaful didasarkan kepada Prinsip-Prinsip meliputi :

- Sesama muslim saling bertanggung jawab.

Kesulitan seorang muslim dalam kehidupan menjadi tanggung jawab sesama muslim lainnya. (QS. Ali-Imran : 103)

- Sesama muslim saling bekerja sama dan bantu membantu.

Seorang muslim dituntut mampu merasakan dan memikirkan apa yang dirasakan dan dipikirkan saudaranya. Hal ini menimbulkan sikap saling membutuhkan antara sesama muslim dalam menyelesaikan masalah. (QS. At-Taubah : 71)

- Sesama muslim saling melindungi penderitaan satu sama lain.

Tolong menolong, bantu membantu dan melindungi menjadi bagian yang tidak terpisahkan dalam kehidupan masyarakat muslim. (QS. Adh-Dhuha : 9-10)

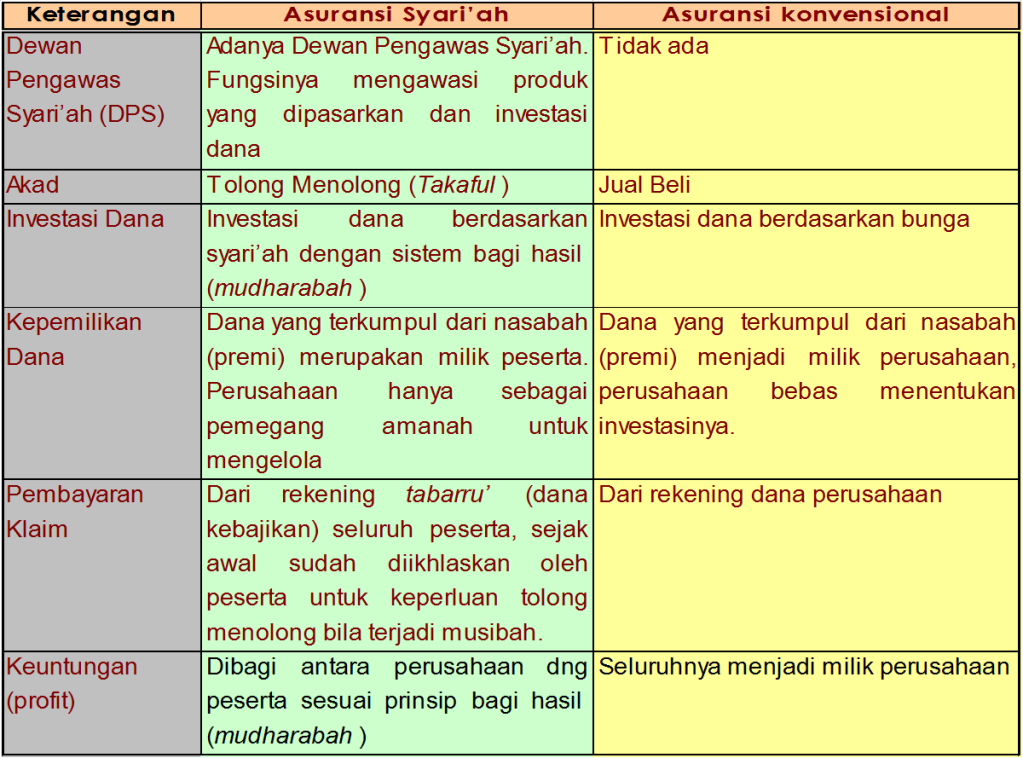

PERBEDAAN ASURANSI SYARI’AH & KONVENSIONAL

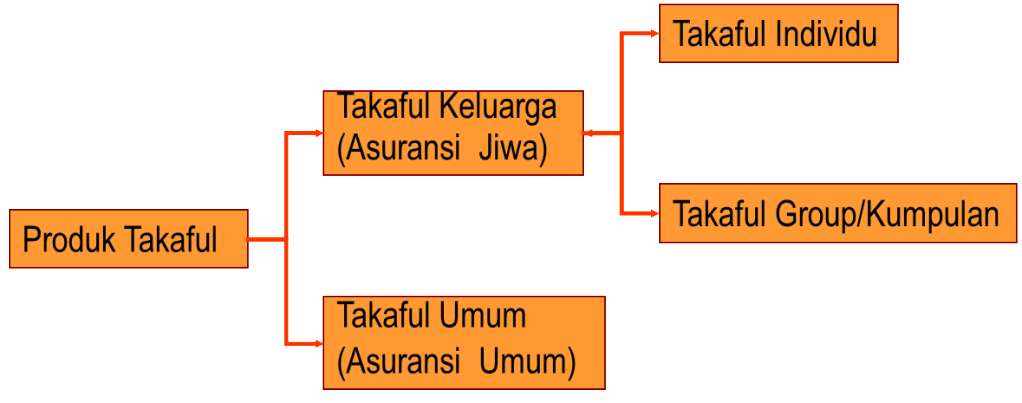

PRODUK ASURANSI SYARI’AH

- Takaful Keluarga

Bentuk takaful yang memberikan perlindungan dalam menghadapi musibah kematian dan kecelakaan atas diri peserta takaful. Dalam musibah kematian yang menerima santunan sesuai perjanjian adalah keluarga / ahli waris atau orang yg ditunjuk. Dalam musibah kecelakaan yg tidak mengakibatkan kematian, santunan akan diterima oleh oeserta yg mengalami musibah.

Jenis takaful keluarga meliputi :

Takaful dengan Unsur Tabungan, meliputi :

Takaful Dana Investasi, Takaful Dana Haji, Takaful Pendidikan / Dana Siswa, Takaful Jabatan.

Takaful Tanpa Unsur Tabungan, meliputi :

Takaful Kecelakaan Diri, Takaful Khairat Keluarga, Takaful Majelis Taklim, Takaful Pembiayaan,, Takaful Wisata dan Perjalanan, Takaful Kecelakaan Siswa, Takaful Perjalanan Haji / Umroh.

- Takaful Umum

Bentuk takaful yang memberikan perlindungan dalam menghadapi bencana atau kecelakaan atas hartaa milik peserta takaful, seperti rumah, kendaraan bermotor, bangunan, pabrik dan sebagainya.

Jenis Takaful Umum meliputi :

Takaful Kebakaran, Takaaful Kendaraan Bermotor, Takaful Resiko Pembangunan, Takaful Pengangkutan Barang, Takaful Resiko Mesin dll.

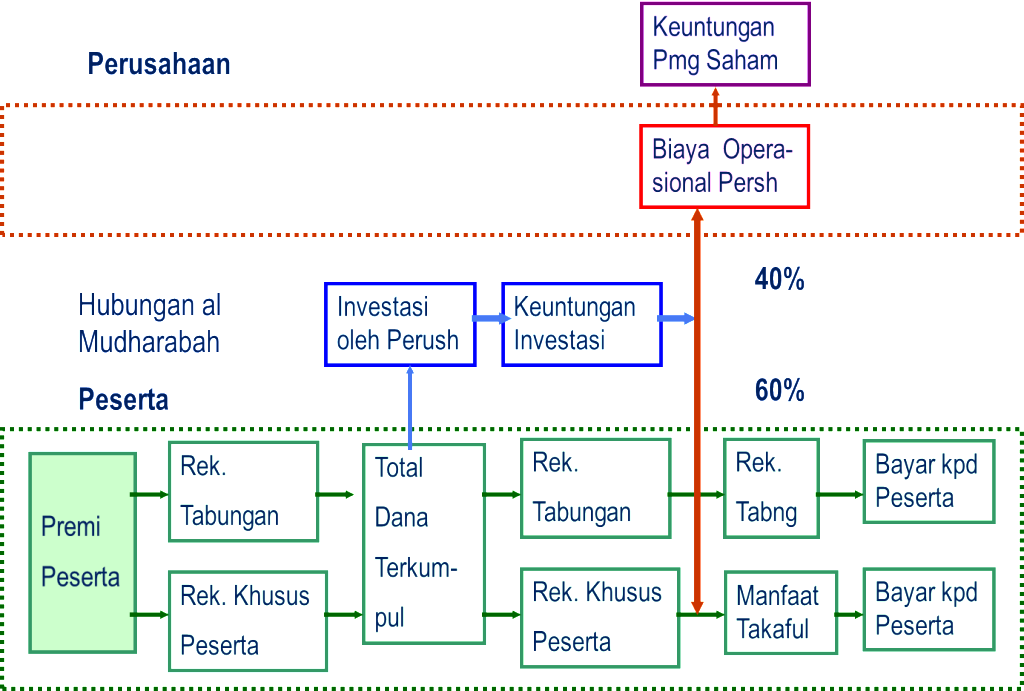

MEKANISME KERJA PRODUK TABUNGAN

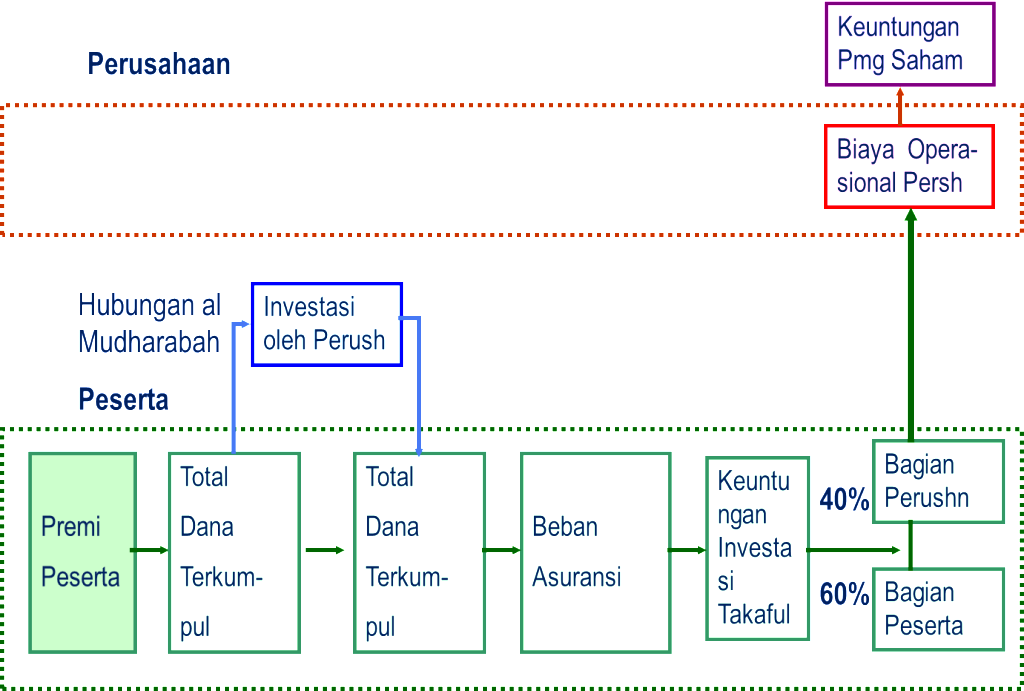

MEKANISME KERJA PRODUK NON-TABUNGAN

Contoh Perhitungan Takaful Non Tabungan

Takaful Kecelakaan Diri Individu

Program yang diperuntukkan bagi perorangan yang bermaksud menyediakan santunan untuk ahli waris bila peserta mengalami musibah kematian karena kecelakaan dalam masa perjanjian

Usia masuk 18 sampai dengan 55 tahun

Maksimal usia peserta + kontrak = 60 tahun

Minimal Premi : Rp. 150.000,- per tahun dengan cara premi tahunan

Premi dan Manfaat

Tarif Premi : 0,3 % (tiga per mil) pertahun

Contoh :

Bila sampai dengan akhir masa perjanjian tidak ada klaim, jika ada surplus dana maka peserta akan mendapatkan bagi hasil atas surplus dana tersebut dari Asuransi Takaful Keluarga.